明治安田生命保険が2030年度までにIFRSを適用

本日の日本経済新聞朝刊に、明治安田生命保険が2030年度までにIFRSを採用する旨の記事が掲載されました。 明治安田生命保険がIFRSベースの内部管理を行うという内容は、本年6月26日の同社の経営計画資料において、10年…

IFRS

IFRS

本日の日本経済新聞朝刊に、明治安田生命保険が2030年度までにIFRSを採用する旨の記事が掲載されました。 明治安田生命保険がIFRSベースの内部管理を行うという内容は、本年6月26日の同社の経営計画資料において、10年…

IFRS

IFRS

本年も東証から「会計基準の選択に関する基本的な考え方」の分析資料が公表されましたので、 昨年および一昨年に続き、 2020年6月末時点のIFRS適用状況をまとめました。 まず、IFRS適用会社数(適用決定会社及び適用予定…

IFRS

IFRS

私が初めてIFRS導入プロジェクトに関与したのが2011年。上場会社および上場準備会社を含めて、これまで数十社のプロジェクトに参画してきました。 当初から「ゴール逆算方式」を掲げ、プロジェクトのゴール、つまりIFRSベー…

IFRS

IFRS

3月19日、IASBからのれんの会計処理に関するディスカッション・ペーパー(DP)が公表されました。 昨年12月15日の投稿で、「のれん償却に賛成という声は、私が書いた当時(2018年9月)より増加している印象ですが、現…

IFRS

IFRS

昨日12月14日付けの日経新聞で、IFRSでのれん定期償却の導入論が熱を帯びている、という旨の記事が掲載されています。 のれんの償却についての私見は、以前に「IFRSで、のれんが償却になる可能性は?」でも書きました。 た…

IFRS

IFRS

12月12日、金融庁は「企業内容等の開示に関する内閣府令」の改正案を公表しました。 IFRS任意適用の拡大促進の観点から、指定国際会計基準を適用する企業の開示負担の軽減等を図るため、企業内容等の開示に関する内閣府令につい…

IFRS

IFRS

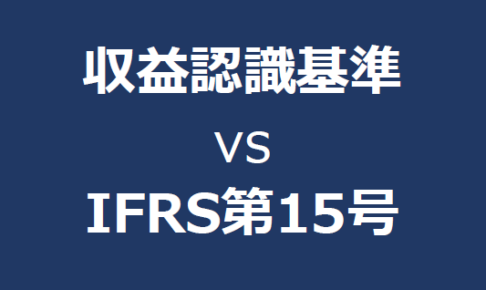

収益認識に関する会計基準(以下、「収益認識基準」という)は、国内外の企業間における財務諸表の比較可能性の観点からIFRS第15号をベースに作成されていますので、両基準の内容は概ね一致しています。 一方で、我が国の実務上へ…

IFRS

以前アップした2018年6月末のIFRS適用状況から1年が経ったのを機に、2019年6月末時点のIFRS適用状況などをまとめてみました。 (2020年9月9日追記:2020年6月末時点のIFRS適用状況を更新しました。よ…

IFRS

IFRS

いまさら感、満載のエントリーです(笑) 先日、IFRS導入支援先のお客様と話をしていた際に、「先生はイファースって読まれるんですね」と言われました。 International Financial Reporting S…

IFRS

IFRS

本日3月8日の日経新聞一面で、日本基準においてもIFRSと同様にリース取引がオンバランス処理される旨の記事が掲載されています。 現行の日本基準ではリースはファイナンス・リースとオペレーティング・リースに大別され、オペレー…

公認会計士 吉岡博樹

吉岡公認会計士事務所 代表

黒字社長塾 講師

中小企業再生支援協議会専門家(東京都、埼玉県)

東京商工会議所ビジネスサポートデスク 財務会計・事業承継担当専門家

元中央大学専門職大学院国際会計研究科 IFRS担当講師

詳細はこちらから