12月12日、金融庁は「企業内容等の開示に関する内閣府令」の改正案を公表しました。

IFRS任意適用の拡大促進の観点から、指定国際会計基準を適用する企業の開示負担の軽減等を図るため、企業内容等の開示に関する内閣府令について所要の改正を行っています。

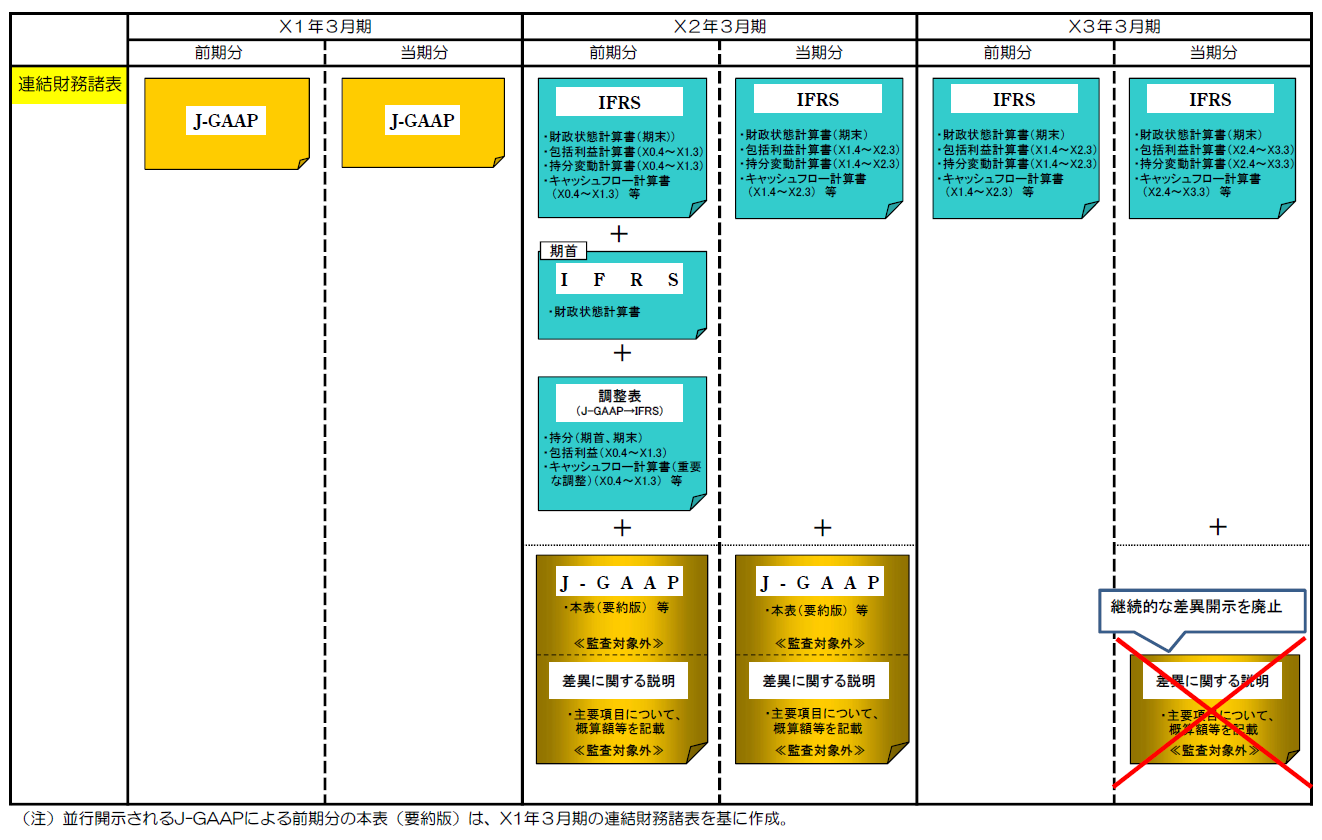

具体的には、現在日本基準からIFRSに移行した場合は、IFRS適用の翌年以降、日本基準とIFRSの差異に関する説明を継続的に行うことが求められていますが、今回の改正案は下表(金融庁HPより抜粋)のように、この継続的な差異開示を廃止する内容となっています(下表は、×2年3月期の年度末よりIFRSを適用した場合を想定)

IFRS導入の実務でも、会社担当者の方々から「先生、IFRS適用後の継続的な差異説明はなんとかなりませんか?」 という話を何度も聞いてきました。

個人的には、IFRS適用後の差異説明は費用対効果の観点からも廃止が望ましいと考えていましたので、今回の改正案はぜひ採用されてほしいと思っています。

2020年3月7日追記:昨日3月6日に、金融庁から「企業内容等の開示に関する内閣府令の一部を改正する内閣府令」が公布され、上記のとおり継続的な差異開示を廃止することが報告されました。今回の改正により、IFRS適用2期目から日本基準との差異開示が不要となり、実務負担は大幅に軽減されることになると思われます。なお、本改正府令は同日から施行され、2020年3月31日以後終了事業年度の有価証券報告書等から適用されます。