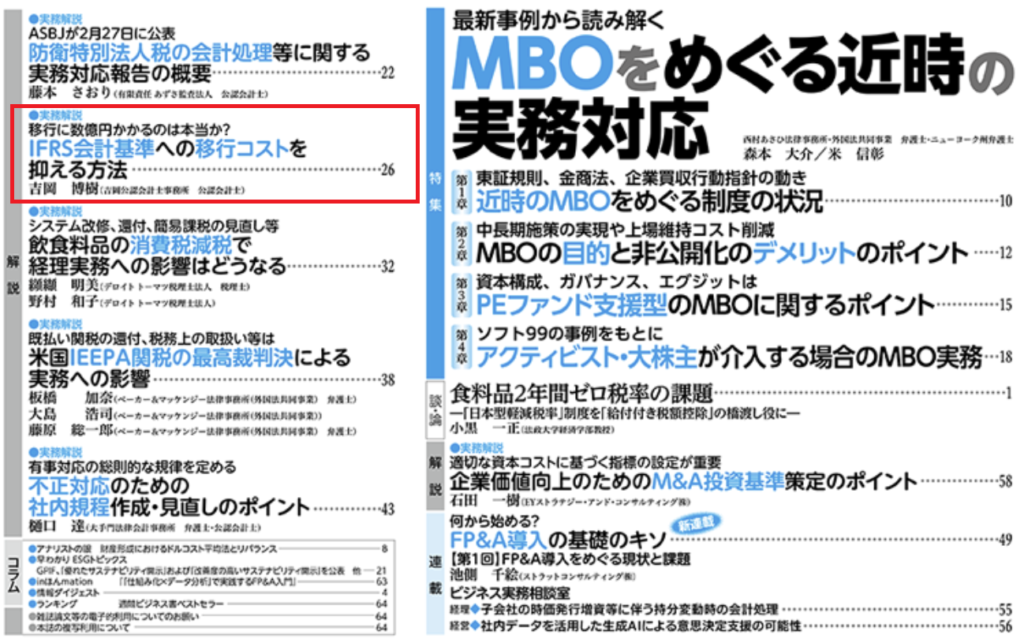

本日発売の「旬刊経理情報」(中央経済社)2026年4月20日号に、「移行に数億円かかるのは本当か? IFRS会計基準への移行コストを抑える方法」というテーマで寄稿しました。

IFRS導入について、経営者や経理責任者の方からよく聞かれるのが、「IFRS移行には数億円という多額のコストがかかる」という懸念です。

実際、私がご相談を受ける場面でも、また昨年から繰り返し行われているのれんに関する公聴会でも、このような話が半ば当然のように語られることがあります。

しかし、本当にそうなのでしょうか。

そのイメージは、現在の実務環境を適切に表しているのでしょうか。

多額のコストがかかるという印象が先行することで、本来であれば現実的なコストでIFRS移行が可能な企業までが、検討前の段階で選択肢から外してしまうケースは少なくありません。

今回の記事では、まずIFRS移行コストとは具体的に何を指すのかを整理したうえで、単なる費目の説明にとどまらず、企業の工夫で抑えられるのか、それとも抑えることが難しいのかという観点から掘り下げました。

現在、日本基準でものれんの非償却化が議論されています。

もっとも、実際に制度改正が実現するかはなお不透明であり、仮に見直しが進んだとしても、実務上適用されるのは早くても2030年以降になるのではないかと考えています(そもそも、個人的には今般の公聴会などの議論をもって、日本基準でのれんが非償却になる可能性は極めて低いと思っていますが。。。)

このような状況を踏まえると、日本基準でのれんの非償却化を待つくらいなら、IFRS移行を前向きに検討することが、実務上はより現実的な近道となる可能性が高いといえるでしょう。

「IFRS移行には数億円かかるらしい」という理由で移行をためらっている経営者や経理責任者の方には、ぜひ今回の内容をお読みいただきたいと思います。

今回、このようなテーマで寄稿する機会をいただき、執筆中も校正や相談に最後まで丁寧にご対応いただいたK様に、改めて御礼申し上げます。また、今回の記事でも触れた「ゴール逆算方式」によるプロジェクトの設計を、実務の現場でともに深めてきた公認会計士の武田雄治先生にも感謝でございます。