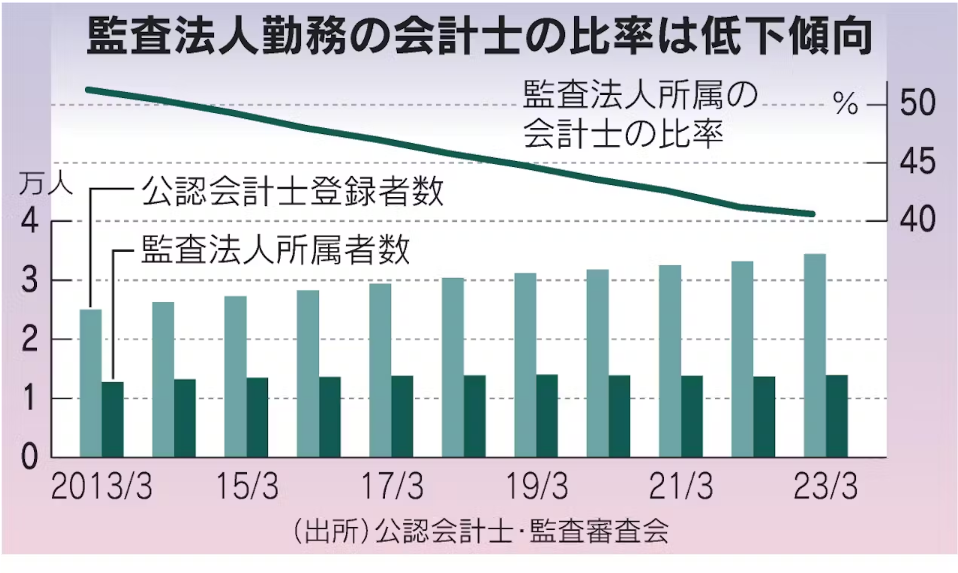

昨日の日経電子版に「公認会計士の監査法人離れ進む 形式的な作業に失望」という記事が掲載されています(以下、日経電子版から記事および図表を一部抜粋)。

財務諸表をチェックする会計監査の担い手不足が深刻になっている。監査法人で働く公認会計士の比率は10年で10ポイント下がった。上場企業数や監査業務量が増え続けるなか、やりがいに乏しい形式的な作業に失望し、スタートアップやコンサルティング企業に転身する動きが目立つ。資本市場の門番役を担う監査制度に、空洞化の危機が迫っている。

私自身も会計士試験に合格したあと監査法人に入所しましたが、その後コンサルティング企業に転職し、2011年に独立という経緯をたどって現在に至っています。

私は、将来はコンサルティング業務を行いたいという理由から会計士資格の取得を目指した、当時では珍しいタイプ?でしたので、定年まで監査法人に勤務するという発想はまったくありませんでした(実際、いまでも監査法人時代の先輩と話をすると「お前は入社したときから数年後には退職するって言ってたもんな」と言われます)。

まず今回の記事の件で、私から若手の会計士や会計士試験受験生に伝えたいのは、「監査法人でしか得られない経験やノウハウは非常に多いし、仮に将来一般企業に転職する際や独立するときにも、監査法人で学んだことは必ず役に立つ」ということです。

スタッフ1年目の若手の頃から監査先企業の資料を見ることができたり、上席者や担当者から話を直に聞くことができるのは、監査法人に属している会計士ならではの貴重な特権だと思います。

監査法人に入所した当初から退職を公言していた私ですら、このような特権や居心地の良さに長く居ようかなと思った頃がありました笑

そんな私が退職に踏み切ったきっかけとして、たしかに記事にあるように形式的な作業に失望したという面は否定できません。ここでは詳細は控えますが、ある人から監査業務中に私が仕事をするうえで一番大切にしている信念を否定されたことが理由で、その日の帰宅後に転職に向けた行動をとりました。

「あぁ、もうここは自分がいる場所ではないな」と。

繰り返しますが、監査法人での作業すべてがやりがいに乏しい形式的なものなのではなく、そこから得られる経験は非常に貴重だと思っています。

その一方で、まず前提として大事なことは「会計士の資格を取って、会計士として自分はどういう人間になりたいのか」という将来像です。

私自身が経験しているためか、転職や独立の相談も頻繁に受けますが、そのとき「どっちでもええんちゃうか」と一見冷たく答えることがあります。それは、どこで、どういうかたちで働くのかは将来像に近づくための手段にすぎないからです。

監査法人で得られるものがなくなったり、自分の将来像と離れてきたと感じれば退職すればいい。逆に、監査を通じて世の中に貢献したいなら、形式的であろうが「郷に入れば郷に従え」で業務をこなしていけばよいのだと思います。

ただ、私が監査業務の方向性について思うところを端的に述べると、「不正の発覚→監査が不十分→監査手続きの増加・厳格化」という形式重視に向いたサイクルではなく、個々のクライアント先の状況に応じて会計士自らが考えて行う「監査手続きの柔軟化」の方向に進むべきではないかと個人的には思っています。

何年も前から言ってるように、不正や誤りを発見するには膨大なチェックリストを埋めるよりも、違和感を感じ取れるアンテナを磨くことの方が重要だと私は思っていますので。