8月25日の日本経済新聞に、「会計不正、公表46%減」という喜怒哀楽のどれで表現すべきか悩ましい題名の記事が掲載されています。以下、一部抜粋します。

日本公認会計士協会によると、2021年3月末までの1年間で粉飾決算などの会計不正を公表した企業は25社で、前の年度に比べて46%減った。本来なら不正の減少は前向きな面がある。ただ、専門家からは新型コロナウイルス禍で対面の機会が減り、不正が発見しにくくなったとの見方が出ている。

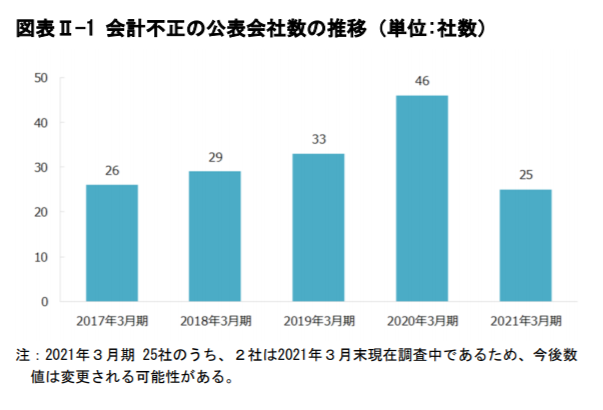

今回の記事では前年度との2期比較での数字が掲載されていますので、元の資料である「上場会社等における会計不正の動向(2021年版)」から抜粋した過去5期分の推移を以下に掲載します。

これを見ると、2020年まで右肩上がりだったものが、たしかに直近で急激に減少していますね。

見方によっては、2020年3月期が異常値であり、直近はこれまでと同水準に戻ったという捉え方もできるかもしれません。

しかし、私自身も、記事にあるように不正が発見しにくくなったという見方のほうが正しいのではないかと思っています。

実際、私も監査業務を行っている会計士に話を聞く機会が多々ありますが、やはりこれまで会社から監査用の部屋を借りて朝から夜遅くまで行っていた監査業務を、わずか1年程度でリモートワーク中心に移行させるのは難しいという印象を受けます。

監査人は監査を行うにあたって常に職業的懐疑心を有していなければならないと言われます。ここでいう職業的懐疑心とは、誤謬又は不正による虚偽表示の可能性を示す状態に常に注意し、監査証拠を鵜呑みにせず、批判的に評価する姿勢のことです。

また、監査は英語でauditと言い、その語源はオーディオ(audio)と同じで、「聴くこと」「聴取すること」から派生しています。「聞く」ではなく、「聴く」です。

これらをまとめると、監査を行うにあたっては「職業的懐疑心を有したうえで、財務諸表がすべての重要な点において適正に表示しているという確証を得るために、会社担当者から必要なことを聴いて聴いて聴きまくる」ということです(もちろん資料を見て分析するといった手続きも重要です)。

そのうえで、ではリモートワークが中心となった状況下でも職業的懐疑心を常に有している状態を保つことができるのか、PDFで送付されてきた資料を批判的に評価できるのか、リモートワークでも確証が得られるまで会社担当者に聴きまくることができるのか。。。

わずか1年程度で激変した状況下において、リモートワークで監査を円滑かつ適正に行うことは本当に大変なことだと思います。

しかし、今後はさらにAIなどを駆使したリモートワーク中心の監査に移行することはあっても、全員が朝から夜まで監査部屋に閉じこもって監査を行うという時代に戻ることはないでしょう。

1週間ほど前に、今年の論文式の公認会計士試験が行われました(受験者のみなさま、本当にお疲れさまでした)。試験に合格した後は、監査法人に勤務する会計士も多いと思います。

監査人として監査基準を読み込むことや、研修を受講することももちろん大事です。それに加えて、このような監査環境だからこそ「職業的懐疑心」と「聴くこと」という2点をより意識していただきたいと思います。

(そういう私は独立してから基本的に監査業務を受託しておりません。。。えらそうなこと言って失礼しました。。。)