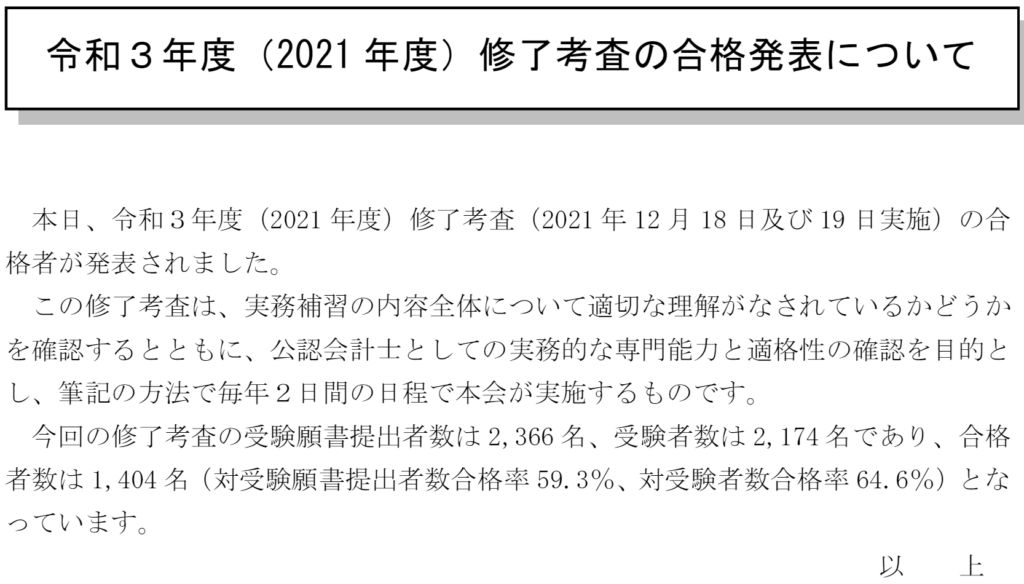

日本公認会計士協会は4月8日、「令和3年度(2021年度)修了考査の合格発表について」を公表しました(以下、日本公認会計士協会のHPより抜粋)。

もう15年ほど前のことになりますが、私が修了考査を受験した日も12月後半。

世の中はクリスマスムード一色。そんななか、早朝から電車を乗り継ぎ、総武線各駅停車に揺られて御茶ノ水にある試験会場まで向かいました。

「論文式試験に受かって、監査法人で仕事しながら勉強して、そのうえ修了考査を受けに行くときまでクリスマスの誘惑に勝たんといかんのかい!」との思いからか、いまでも試験会場の記憶より往復移動時の記憶のほうが鮮明に残っています。

受験生のみなさま、いろんな意味で精神力が試される試験を本当にお疲れさまでした。

会計士試験のことを知らない方々からよく聞かれますが、一般的に公認会計士試験に合格したというのは、今回発表された修了考査ではなく、その前に位置している短答式と論文式試験の両方に合格したことを言います。

実際はその論文式試験に合格したあと、業務補助2年と実務補修3年をクリアしたうえで修了考査に合格しないと正式に「公認会計士」として登録できないという、少々ややこしい制度なのですが、会計士としての実務をこなしながら修了考査の勉強も行わないといけないという現実は、受験生にとって大きな負担です。

私が修了考査を受けたときも、なかには仕事が抜群にできるがために監査実務で必要とされ、その結果勉強時間を確保できず考査に落ちたという例を耳にしました。

公認会計士試験の受験者数は大きく減少してきた後、2014年頃を境に近年は増加傾向にあります。

今後のさらなる会計士試験受験者数の維持・拡大のためには、修了考査についても単に過去から続いているからという理由で継続するのではなく、論文式試験合格者として実務に従事しながらさらに修了考査を求める意義、(高いか低いかはさておき)60%前後という合否ラインを設けることの意義を問い続けるとともに、必要であれば制度改革に踏み切ることも重要なことではないでしょうか。