今朝の日本経済新聞に「経営者の報酬、ROIC連動が増加」という記事が掲載されています(以下、記事より一部抜粋)。

投下資本利益率(ROIC)に連動して経営者の報酬を決める上場企業が増加している。主要企業で変動報酬の指標をROICとする企業は2025年に31社と3年前の2倍弱に増えた。経営陣に資本効率を意識した経営を促すことにつながり、投資家から評価を得ている。

(中略)

指標を売上高や営業利益などからROICに切り替える企業が多い。J・フロントリテイリングはこれまで営業利益を採用していたが、25年2月期から事業利益とROICを指標とする。NTNも25年3月期に売上高と営業利益、純利益からROIC連動に改めた。

自己資本利益率(ROE)からROICに変えた企業もある。TDKは25年3月期からROICと営業利益を指標とする。これまではROEと営業利益だった。

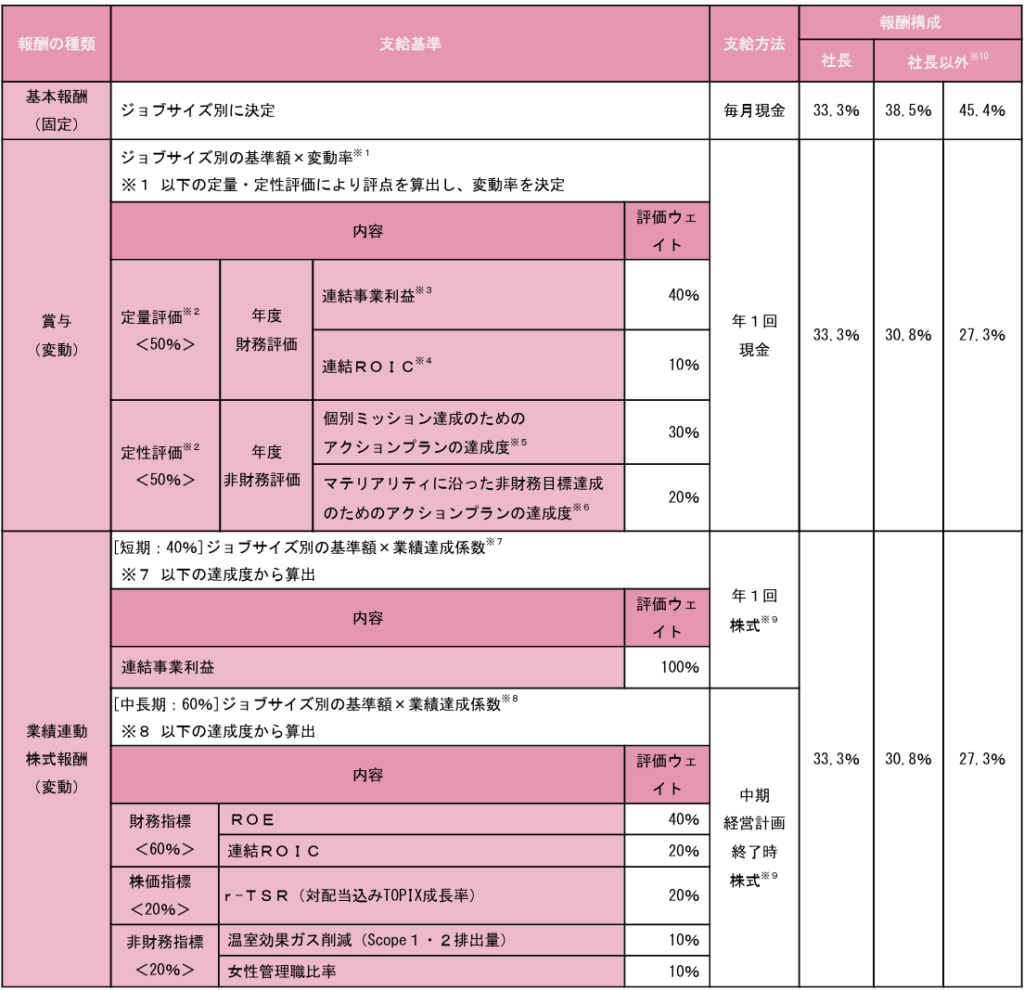

ROIC経営を重視する企業が増えており、私も昨年に東証プライム上場企業から依頼を受けてROIC経営について社内セミナーを行いました。

ROICを重視して、資本効率と資本コストを意識した経営を行うことで、従来の損益計算書中心の売上・利益を増やすという短期的な目線ではなく、長期的な企業価値創造に向けた意思決定を重視することが可能となります。

経営陣がROIC経営をより意識し、形骸化することなくその実効性を担保するための方策として、役員報酬の支給基準にROICを紐づけることは非常に有用だと思います。

J・フロントリテイリングの有価証券報告書(2025年2月期)に、固定と変動といった報酬の種類ごとの支給基準が表形式で明記されていますので、参考までに添付しておきます。