10月14日、北海道函館市に本店を置く株式会社テーオーホールディングスから、資本金の額の減少並びに剰余金の処分の件に関して一部無効となる旨のお知らせが開示されました(以下、当該お知らせから一部抜粋)。

上記の処理は会社法452条の規定に基づいて行われており、その他資本剰余金を繰越利益剰余金に振り替えることにより欠損填補を図るというものです。

この振り替えるという行為自体には何ら問題はないのですが、今回は振替金額が上限を超えていたため無効となりました。

「上場企業でそんなミス有り得ないだろ」と思われるかもしれませんが、私の感覚だと毎年のように同様の誤りを見ている気がします。

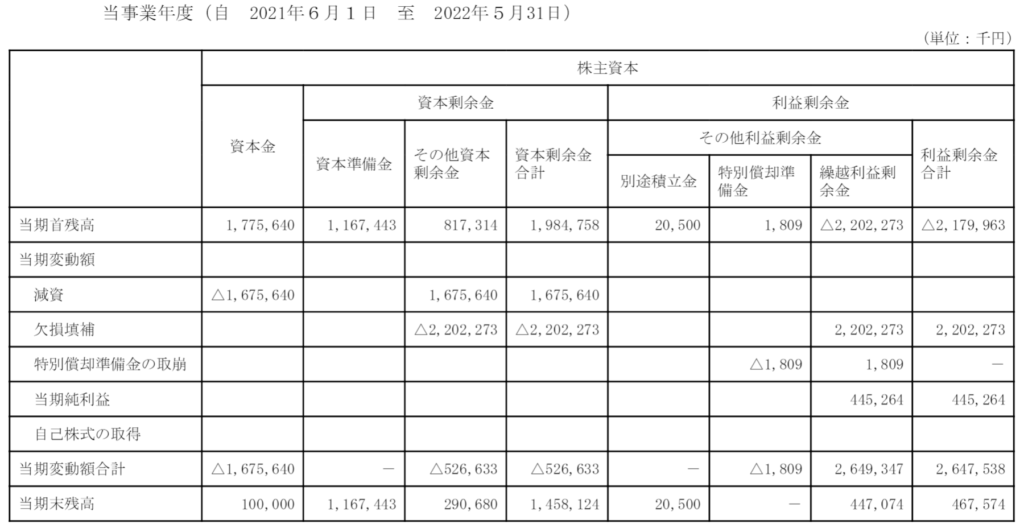

その誤りの大半は、欠損填補の対象を繰越利益剰余金しか捉えておらず、別途積立金や特別償却準備金といった繰越利益剰余金以外のその他利益剰余金を含めていなかったというものです(以下、株式会社テーオーホールディングスの2022年5月期の訂正前有価証券報告書から抜粋)。

上述した会社法452条には「株式会社は、株主総会の決議によって、損失の処理、任意積立金の積立てその他の剰余金の処分(前目に定めるもの及び剰余金の配当その他株式会社の財産を処分するものを除く。)をすることができる。この場合においては、当該剰余金の処分の額その他の法務省令で定める事項を定めなければならない。」としか書かれておらず、この「損失の処理」については明確に定義されてないんですよね。

じゃあ企業会計基準にいってみようということで、企業会計基準第1号「自己株式及び準備金の額の減少等に関する会計基準」をみると、61項に書かれているわけです(太字は筆者加工)。

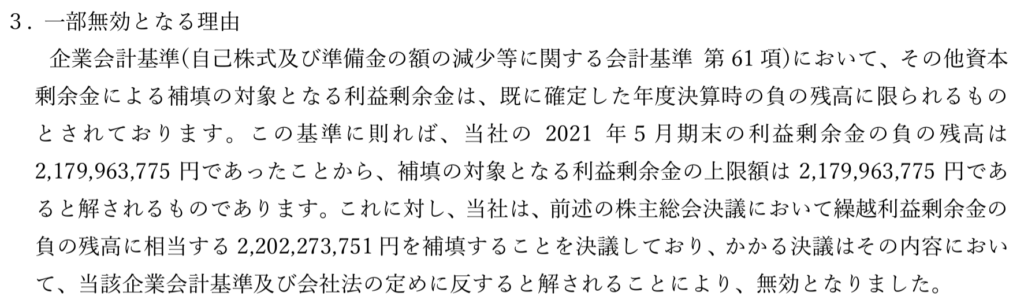

(前略)なお、会社法では、株主総会の決議により、剰余金の処分として、剰余金の計数の変更ができることとされたが(会社法第452条)、会計上、その他資本剰余金による補てんの対象となる利益剰余金は、年度決算時の負の残高に限られる。これは、期中において発生した利益剰余金の負の値を、その都度資本剰余金で補てんすることは、年度決算単位でみた場合、資本剰余金と利益剰余金の混同になることがあるからである。

この「負の残高」ってのが、繰越利益剰余金なのか利益剰余金の合計なのか、現場の担当者にとって分かりづらくてややこしいということなんでしょう(上述のように、答えとしては「利益剰余金の合計」となります)。

誤りが生じやすい論点である、と言ってしまえばそれまでなのですがね。

とはいえ、今後は、コロナでの業績悪化により繰越利益剰余金のマイナスが拡大してしまったため、その他資本剰余金で補填しようとする会社が増えることも考えられます。

欠損填補を図ろうとする会社の担当者の方は、振替金額が上限を超えていないか専門家に確認するなど、くれぐれも慎重に進められることをお勧めします。