IFRS第15号や収益認識基準の導入支援をしている際、比較的多くの会社で重要な論点となるのが「本人と代理人の区分」です。

簡潔に記載すると、本人か代理人かの判定および会計処理は以下のとおりです。

・財又はサービスのそれぞれが顧客に提供される前に、当該財又はサービスを企業が支配している→本人に該当し、対価の総額を収益認識

・財又はサービスのそれぞれが顧客に提供される前に、当該財又はサービスを企業が支配していない→代理人に該当し、顧客からの受取額から他の当事者への支払額を控除した純額で収益認識

そして、ここでいう支配しているか否かは、3指標(約束の履行に対する主たる責任、在庫リスク、価格裁量権)に照らして判断することが有用とされています。

当該論点の代表的な例が、小売店における消化仕入です。

従来は仕入れた商品が顧客に販売された時点で、売上と売上原価を総額で計上することが一般的でした。

しかし、収益認識基準の適用後は、消化仕入は支配の3指標を満たさないという理由で代理人取引として判定され、収益が純額で計上されるケースが多くなると思われます。

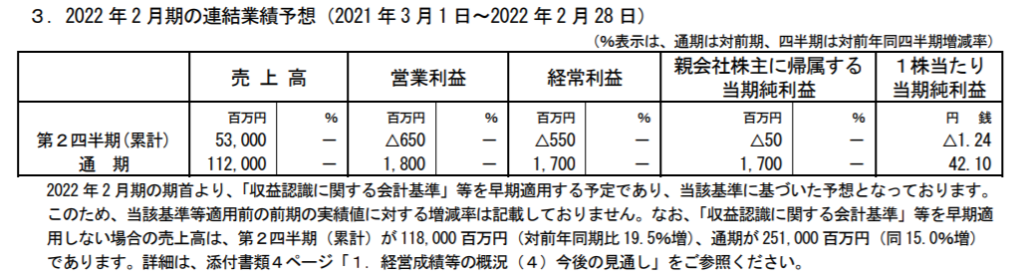

実際に、一昨日に開示された株式会社近鉄百貨店の決算短信をみると、2022年2月期の通期連結業績予想は、収益認識基準適用前の売上高が251,000百万円に対して、適用後は112,000百万円と半分以下にまで落ちこんでいます。(以下、決算短信より抜粋。あくまで売上高が総額から純額に変更されるだけなので、利益に与える影響はほぼなし。)

売上高減少の主な理由としても、今後の見通しにおいて「近鉄百貨店における消化仕入等の代理人取引に該当する売上高の計上を総額から純額に変更することによるもの」との記載があります。

そして、本人と代理人の区分は売上高に大きな影響を及ぼすだけではなく、売上高を用いた各種指標(売上高利益率や総資本回転率など)も適用の前後で大きく変動することも忘れてはなりません。上場企業では投資家への説明も求められるでしょう。

また、管理会計の面でも、例えばKPIに売上高を設定しているような企業では再考が必要となる状況もあるため留意が必要です。

なお、私が収益認識基準の適用支援で関与した他業種の会社でも、一部の事業について「それは運送業務を行ってるのではなく、あくまで運送の手配だけではないか」ということで、支配の3指標を満たさず代理人取引として扱うべきだと監査法人から指摘されたケースがあります。

小売業だけでなく、他の事業においても自分たちの気づいていないところで実は代理人取引を行っていたということは十分に考えられます。

先入観に囚われず、自社でも代理人取引に該当するような取引がないかどうか、きちんと整理のうえ洗い出すことが求められます。