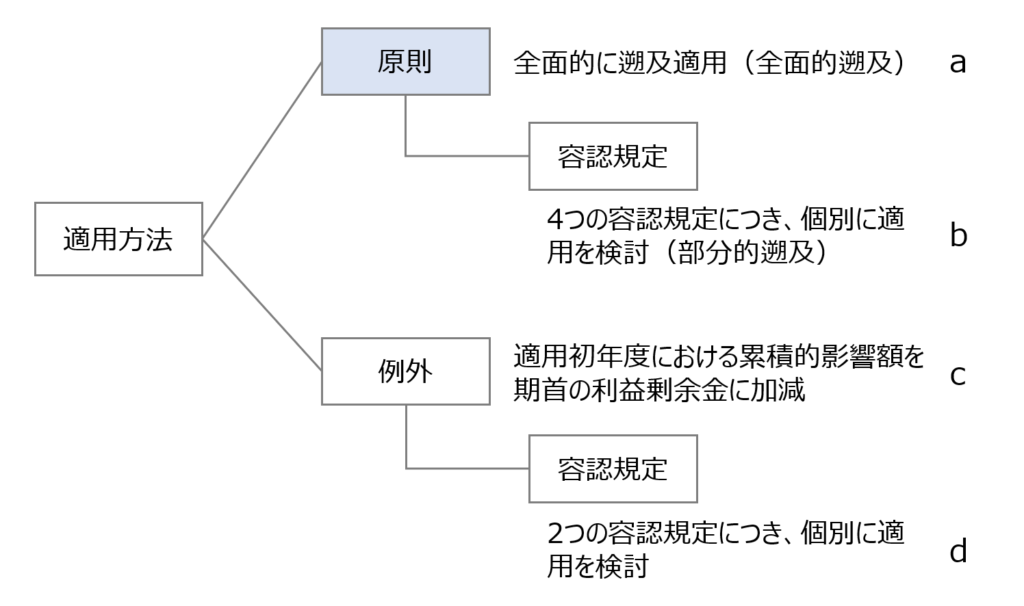

収益認識基準の適用初年度においては、「会計基準等の改正に伴う会計方針の変更」として取り扱われます。

そのため、原則として、収益認識基準を過去の期間のすべてに遡及適用することになります(基準第84項「原則的な取扱い」)。

もっとも、この全面的な遡及適用は会社にとって過度な負担となることが想定されるため、適用初年度の期首より前に新たな会計方針を遡及適用した場合の適用初年度における累積的影響額を、適用初年度の期首の利益剰余金に加減し、当該期首残高から新たな会計方針を適用することができるという例外規定が設けられています(基準第84項ただし書き)。

さらに、原則通りに遡及修正した場合には4つの容認規定が設けられており、また、例外規定を採用した場合にも2つの容認規定が設けられています(容認規定の詳細は、基準第85項および第86項をご参照ください)。

というわけなのですが、「基準の文言だけを読んでいると、この原則と例外、容認規定の関係性が分かりづらい」という声を耳にしますので、以下に簡単にまとめてみます(筆者作成)。

このように、適用方法には大きく分けて原則と例外(ただし書き)の2つのパターンがあり、それぞれに容認規定が認められているというように整理できるかと思います(この点、上述のように基準ではただし書きも「できる規定」となっているため、容認のなかに容認があるという記載が理解しづらいという声につながっているのかと思います。そのため、図表や本投稿では混乱を防ぐため、あえて例外という言葉を用いています。)

ここで、収益認識基準を早期適用した事例を図表に当てはめると、圧倒的に多いのは例外規定(ただし書き)のパターン(図表cもしくはd)です。やはり、事務負担の軽減の観点からだと思われます。

一方で、原則通り遡及修正しながらも、4つの容認規定のうち1つあるいは複数を採用しているパターン(図表b)の会社もあるようです(以下、エスビー食品株式会社の2021年3月期有価証券報告書から抜粋)。

なぜただし書きがあるのに、あえて手間のかかる遡及修正を選択したのかは担当の方に聞いてみないと分かりませんが、前期と当期の財務諸表の比較可能性を優先したいという意図ではないかと推測されます。

原則どおり遡及適用するか、あるいは適用初年度における累積的影響額を期首の利益剰余金に加減するかという方法の違いはあるものの、いずれにしても当期分の影響額だけを検討・算出して終わりという話ではありませんので、早めに適用の準備を行うことをお勧めします。